Concentração do seguro-rural em poucos estados causa preocupação

31.05.2023 - Fonte: Valor Econômico

Desafio é ampliar a contratação em mais regiões para equilibrar o mercado e reduzir indenizações

A alta taxa de sinistralidade registrada em 2021 e 2022 no seguro-agrícola, quando as ocorrências que exigiram pagamentos de indenizações alcançaram, respectivamente, 110,97% e 140,23% do valor dos prêmios contratados e ganhos, preocupa menos o ramo do seguro-rural do que a excessiva concentração dos contratos em poucos Estados e o baixo volume das subvenções governamentais criadas para estimular o produtor a contratar proteções.

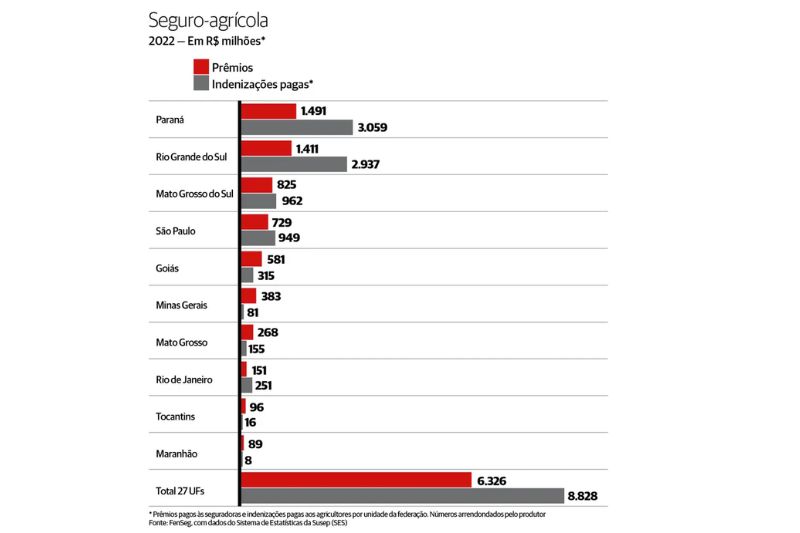

Joaquim Neto, presidente da Comissão de Seguro Rural da Federação Nacional de Seguros Gerais (FenSeg), mostra dados da Superintendência Nacional de Seguros Privados (Susep), segundo os quais os Estados do Paraná e do Rio Grande do Sul responderam no ano passado por 45,9% do total do seguro agrícola contratado (R$ 6,325 bilhões). Somando Mato Grosso do Sul e São Paulo, a participação sobe para 70,5%.

“Acreditamos ser necessário outros Estados começarem a contratar mais para que haja mais equilíbrio e consequente redução da sinistralidade”, pondera, ressaltando que esse movimento já vem acontecendo, mas em velocidade aquém do desejável.

Segundo Neto, são vários os fatores que explicam a prevalência dos Estados do Sul na contratação do seguro-agrícola. Eles vão desde a maior cultura prudencial, desenvolvida a partir da maior exposição das lavouras a intempéries, até os custos logísticos elevados em áreas produtoras do Centro-Oeste, Nordeste e Norte, que acabam inibindo esse investimento.

Instituída a partir da safra 2006/2007, a subvenção federal ao seguro-agrícola, além de funcionar como um estímulo geral à proteção contra riscos, serve também como indutora do espraiamento da prática por todas as regiões agrícolas. “Infelizmente, o valor não é suficiente para todos”, lamenta o executivo, explicando que em 2021 e 2022 o valor da subvenção federal ficou em torno de R$ 1 bilhão, ou seja, menos de 20% do total de prêmios do segmento contratados no ano passado.

Para aqueles que acorrem cedo e conseguem o benefício, a subvenção federal cobre 40% do valor do prêmio do seguro, exceto para a soja, cuja cobertura fica em 20%. Além da União, os Estados de São Paulo e do Paraná têm seus próprios programas de subvenções, mas Neto ressalta que são valores pequenos; no ano passado, não alcançaram R$ 100 milhões.

A expansão seria um importante antídoto para a indesejável sinistralidade, indutora do aumento do valor dos prêmios, e a redução da produtividade. No cálculo do seguro-agrícola, a produtividade funciona como a franquia do seguro-auto, ou seja, é o limite da produção esperada por hectare coberto pela apólice.

O seguro-agrícola é apenas uma das modalidades do seguro-rural. Este engloba ainda o penhor rural (assegura bens dados em garantia de financiamentos), benfeitorias e produtos rurais (bens não dados em garantia), pecuário (rebanhos), animais (animais de exposição), florestas (plantadas ou naturais) e o seguro de vida do produtor rural, que protege contra acidentes e amortiza operações de crédito rural em caso de sinistro.

No ano passado, segundo Neto, o seguro rural representou R$ 13,4 bilhões em prêmios, sendo que o agrícola respondeu por 47%. Somando-se o penhor e as benfeitorias, chega-se a 75% do valor dos prêmios. E o seguro-rural como um todo responde por 11,9% do mercado segurador brasileiro.

Ausente desde 2016, o fenômeno El Niño, que aquece os oceanos e altera o clima em várias regiões, é esperado pela quase totalidade dos meteorologistas para meados deste ano. No Brasil, é sinal de mais chuvas para a metade Sul e seca para a parte Norte. Para o mercado segurador, um ponto de atenção, mas também de oportunidade.

A visão geral é que o fenômeno pode estimular a busca por seguro em áreas com perspectiva de serem mais afetadas. “Mas ainda é cedo para termos um prognóstico objetivo”, pondera Paulo Hora, superintendente de seguros rurais da Brasilseg, a seguradora do Banco do Brasil, que lidera no mercado rural.

Segundo Hora, em 2022 a empresa teve crescimento de 51,8% em prêmios emitidos. Ele vê perspectiva de crescimento contínuo do mercado, elencando três razões: o programa de subvenções, o aumento das preocupações com o clima e a diversidade de produtos à disposição do mercado, apoiados no avanço tecnológico. Ele ressalta ainda o papel das resseguradoras no compartilhamento dos riscos.

Catia Rucco, superintendente de agronegócio da Mapfre Brasil, diz que será normal se as áreas mais afetadas pelo El Niño contratarem mais seguro rural. “Por isso é que a homogeneidade (regional) de contratações é tão importante. Uma região balanceia a outra”, explica.

Apesar das limitações, Filipe Alves, CEO da Essor Seguros, avalia que o balanço até agora é positivo. “O volume de indenizações do seguro rural passou de aproximadamente R$ 850 milhões em 2017 para R$ 10,5 bilhões em 2022, mostrando a contribuição do seguro ao agricultor para a preservação dos seus investimentos”, diz. Alves destaca que o seguro tem se mostrado um potencial facilitador e viabilizador para o produtor rural na hora de contratar financiamentos e comprar insumos, sendo um argumento importante para a redução desses custos.

Entre os fatores que têm contribuído para o progressivo crescimento do ramo, ele elenca o aumento da frequência e severidade dos eventos climáticos, as subvenções oficiais, a maior cobertura do mercado pelas seguradoras e a expansão do agronegócio brasileiro.

Luciano Calheiros, diretor-executivo de negócios corporativos da Allianz Seguros, vê também nos subsídios, tanto federais quanto estaduais, importantes alavancas para o crescimento do seguro-rural, mas enxerga também um aumento da conscientização do produtor em relação ao que o seguro significa.

“Nos últimos anos, o agronegócio brasileiro registrou perdas muito significativas relacionadas ao clima. Isso tem feito o produtor deixar de enxergar o seguro como uma despesa, e sim entendê-lo como um investimento na proteção e no planejamento do seu cultivo”, afirma.

Categorias

Notícias Relacionadas

- Notícias

- +

Sincor-SC revela os Melhores do Ano no mercado de seguros: veja os vencedores

22.11.2024

- Notícias

- +

Melhores do Ano 2024: executivos do setor acompanham premiação e destacam força do Mercado Catarinense

22.11.2024

- Notícias

- +

Do resgate à reconstrução; a atuação da Porto nas enchentes do RS

22.11.2024